乙二醇开工负荷处于高位 操作上建议持反弹做空思路

上有阻力下有支撑

在供大于求格局之下,乙二醇价格弱势难改。不过考虑到目前乙二醇行业整体亏损幅度较大,成本端短期不会塌陷,因此乙二醇价格下行空间有限。

当前,乙二醇开工负荷与库存较高,供应压力较大,另一方面,下游聚酯库存高企,终端订单不足。整体上,乙二醇供大于求格局难以改变。

国内库存较高

供应方面,近期国内乙二醇开工负荷呈现持续上升态势。截至2月18日,国内非乙烯法乙二醇开工负荷为58.73%,环比上一周上升11.04个百分点,同比上升1.91个百分点;乙烯法乙二醇开工负荷为70.03%,环比上一周上升3.2个百分点,同比下降0.67个百分点。目前国内乙二醇开工负荷处于相对高位,市场供应较为充裕。

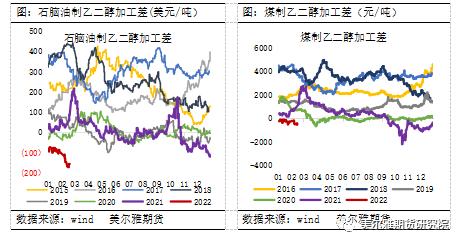

不过,从企业利润来看,乙二醇行业整体陷入亏损之中。截至2月18日,国内一体化乙二醇亏损160元/吨左右,煤制乙二醇单体和外采甲醇制乙二醇每吨亏损上千元。目前国际能源价格居高不下,乙二醇成本易涨难跌。不仅如此,目前企业经营状况不佳,亏损持续会迫使企业限产报价,从而造成供应减少。

库存方面,乙二醇企业库存普遍较高,企业去库存压力较大。同时,国内港口库存也呈现增加态势。有关数据显示,截至2月17日,华东主要港口的乙二醇库存为88.1万吨,较去年同期增加26.3万吨,上升42.56%。不仅如此,近期乙二醇到港量较多,国内港口库存有进一步上升趋势。

消费难有起色

需求方面,今年国内聚酯、终端织造行业复工早于去年同期。有关数据显示,截至2月21日,国内聚酯行业开工负荷达到90.46%,较去年同期上升5.18个百分点;织造行业开工负荷为50%,较去年同期上升42个百分点。

聚酯需求方面,苏州等地出现疫情,导致当地聚酯企业被迫停车,但是,前期检修装置的复产使得聚酯开工负荷仍然处于上升态势。由于下游订单有限,聚酯库存显著高于往年。截至2月27日,国内涤纶长丝FDY、涤纶长丝DTY、涤纶长丝POY库存分别为29.5天、30.7天、26.8天,较去年同期分别上升18天、11.7天、17.8天。目前,聚酯高开工使得聚酯企业面临巨大的去库存压力,透支了后期对于乙二醇的需求。

终端织造需求方面,当前多数企业已集中复工,但是新订单有限,加之外来务工人员返程推迟,终端织造行业整体生产积极性尚有待提高。目前国内方面仅有少量的春夏季订单,且多为春节前的订单;外贸方面因原料价格加海运费较高等原因,买卖双方商榷时间加长,贸易商抵触情绪升温。整体上,市场仍处于停滞阶段,厂内成品库存消耗放缓。

综上所述,目前乙二醇供需面呈现供大于求格局。从供应端来看,乙二醇开工负荷处于高位,企业库存和港口库存较高,市场供应压力较大。从需求端来看,聚酯库存同样较高;终端织造业订单有限,需求难有起色。在供大于求格局之下,乙二醇价格弱势难改。不过考虑到目前乙二醇行业整体亏损幅度较大,成本端短期不会塌陷,因此乙二醇价格下行空间有限。整体来看,乙二醇难以出现趋势性行情,操作上持反弹做空思路为宜。

相关推荐

-

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391 -

天天时讯:青岛医改:“一升一降”破解看病难

天天时讯:青岛医改:“一升一降”破解看病难 -

当前热文:一天喝百余吨啤酒废液,洗出30万吨清水!

当前热文:一天喝百余吨啤酒废液,洗出30万吨清水! -

世界新动态:飒!铁骑练兵

世界新动态:飒!铁骑练兵 -

环球微动态丨年化利率最低3.85%!青岛公积金联合银

环球微动态丨年化利率最低3.85%!青岛公积金联合银 -

焦点短讯!小鱼山览秋

焦点短讯!小鱼山览秋 - 当前快看:青岛市城市管理局走进同源丰燃气有限公司

-

世界滚动:天清云淡

世界滚动:天清云淡 -

【独家焦点】李沧区源头路改造项目规划公示 建设商

【独家焦点】李沧区源头路改造项目规划公示 建设商 -

快资讯:新增公办幼儿园14所!市北区实施“三项工程

快资讯:新增公办幼儿园14所!市北区实施“三项工程 -

每日动态!寒衣节祭扫需提前预约!青岛市殡仪馆:将

每日动态!寒衣节祭扫需提前预约!青岛市殡仪馆:将 -

全球观天下!创城在行动|规范秩序促文明,市北区双

全球观天下!创城在行动|规范秩序促文明,市北区双 -

天天热讯:青岛老爸为女儿婚礼苦练普通话走红网络

天天热讯:青岛老爸为女儿婚礼苦练普通话走红网络 -

短讯!即墨区综合行政执法局志愿服务沉基层,疫情防

短讯!即墨区综合行政执法局志愿服务沉基层,疫情防 -

天天快讯:家门口养老 市南区社区养老服务站集中开业

天天快讯:家门口养老 市南区社区养老服务站集中开业 - 世界滚动:胶州市综合行政执法局筑牢秸秆禁烧“防火

热点图集

-

33.93亿元!北京华润橡树湾项目开发商100%股权挂牌

33.93亿元!北京华润橡树湾项目开发商100%股权挂牌 -

世界速读:【深交所:未向券商、基金进行窗口指导】

世界速读:【深交所:未向券商、基金进行窗口指导】 -

世界热文:33.93亿元!北京华润橡树湾项目开发商100

世界热文:33.93亿元!北京华润橡树湾项目开发商100 - 天天热资讯!【13只增强策略ETF产品获证监会接收材

-

当前简讯:沪深交易所:未向券商、基金窗口指导,不

当前简讯:沪深交易所:未向券商、基金窗口指导,不 -

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海 -

全球最资讯丨哈尔滨市全力保障百姓住暖屋

全球最资讯丨哈尔滨市全力保障百姓住暖屋 - 每日看点!境内交易所窗口指导券商、基金交易?上交

-

今日最新!钢价跌破4000!螺纹钢跌近100!下周钢价

今日最新!钢价跌破4000!螺纹钢跌近100!下周钢价 -

热门看点:13只增强策略ETF产品获证监会接收材料

热门看点:13只增强策略ETF产品获证监会接收材料 -

天天新消息丨这家公司只有1个人,年赚一个亿

天天新消息丨这家公司只有1个人,年赚一个亿 -

世界播报:日本食品价格加速上涨 9月涨幅创近41年来

世界播报:日本食品价格加速上涨 9月涨幅创近41年来 - 速读:日元汇率32年首次跌破150!日本央行再出手,

-

全球今日报丨浙江常山28万亩油茶开采 千亩净收入超

全球今日报丨浙江常山28万亩油茶开采 千亩净收入超 -

世界观热点:快看!二十大⑥丨乘风破浪再出发

世界观热点:快看!二十大⑥丨乘风破浪再出发 -

焦点报道:户外休闲向大众化转变,服务是核心竞争力

焦点报道:户外休闲向大众化转变,服务是核心竞争力