四大火锅品牌或将相聚港股 捞王控股拟赴港上市

受疫情影响,餐饮行业始终没有走出寒冬期,捞王控股面临着同样的发展瓶颈,翻台率、各餐厅平均每日服务顾客数量等经营指标都有所下滑。

作为中国火锅餐厅和中餐市场的一个小分支,以汤汁见长的粤式火锅越来越为大众所熟知。与辛辣的川式火锅不同,粤式火锅的汤汁主要以可食用的食材烹饪而成,品尝汤汁也成为食用粤式火锅的一个重要用餐体验。

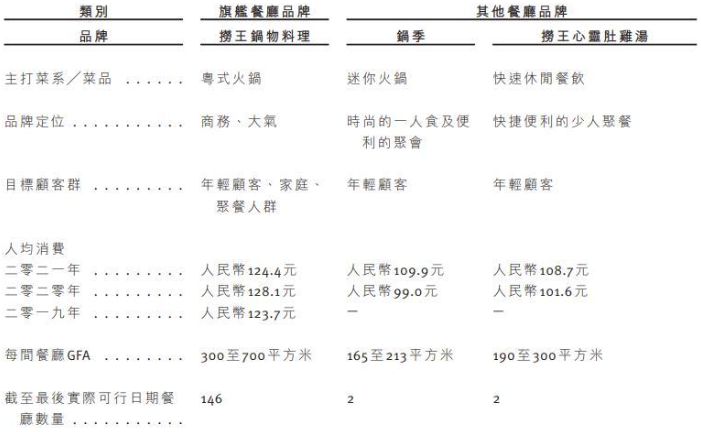

捞王控股有限公司(下称捞王控股)即为知名粤式火锅连锁餐厅。该公司旗下运营及管理了三个自创品牌,即以提供商务餐膳为主的捞王锅物料理,主打一人食概念的锅季,以及为少人聚餐提供快捷便利的用餐体验,并迎合年轻消费者喜好的快速休闲餐厅捞王心灵肚鸡汤。

“火锅”赛道的选手一贯对资本市场充满向往,《投资时报》研究员看到,目前,港股市场已经有海底捞(6862.HK)、呷哺呷哺(0520.HK)两大火锅品牌上市,七欣天也于2022年1月正式向港交所递表。

作为国内粤式火锅排名第一的捞王控股,近日也向港交所递交了招股说明书。这已是捞王控股第二次现身港股。2021年9月初,该公司就曾向港交所递交过一次上市申请材料,后因过期失效。由此看来,四大火锅品牌或将相聚港股市场。

本次IPO,捞王控股拟将募集资金用于建设2号中央工厂、在全国及全球开设新的餐厅,以及用作营运资金及一般企业用途等方面。

近年来,餐饮行业受疫情影响始终没有走出寒冬期,海底捞和呷哺呷哺的市场表现亦不太乐观,捞王控股也面临着同样的发展瓶颈,净利率、翻台率、各餐厅平均每日服务顾客数量等经营指标都在不断下滑。并且该公司目前市场以华东地区为主,在此背景下,捞王控股仍欲高速扩张门店,最终成果如何有待考察。

经营指标下滑

捞王控股上市底气或来自于其近年来业务的高速扩张。2019年至2021年(下称报告期),捞王控股营业收入分别为10.95亿元、11.25亿元和13亿元,持续增长。同期,公司的餐厅数量由77间扩张至148间。

但是在此期间,该公司实际上处于增收不增利状态。报告期内,捞王控股的年内利润分别约为7991.5万元、6744.1万元和1390万元;净利率分别为7.3%、6%和1.1%,一路下滑,甚至在2021年出现断崖式下降。对此,捞王控股在招股书中解释称主要是由于疫情导致纯利减少。

捞王控股其他经营指标的表现也不容乐观。在餐饮业的普遍共识里,当一个品牌的客流量达到一定规模时,翻台率是其盈利的决定因素之一。所谓翻台率即为餐桌重复使用率,是餐饮企业景气度的重要指标。报告期内,该公司翻台率分别为3次/天、2.5次/天和2.3次/天,逐年下降。

伴随着翻台率下降,捞王控股报告期内日均销售额分别为3.61万元、3.1万元和2.73万元;各餐厅每日平均服务的顾客数量分别为285人、236人和211人,各类运营指标都出现下滑。

翻台率下降

从募资用途来看,捞王控股此番上市意在为其门店扩张计划寻找资本支持。据招股书披露,该公司计划在2022年、2023年及2024年分别开设44家、60家及80家餐厅,且计划将新门店主要开设在购物中心。也就是说,公司将在三年内使其餐厅数量翻一番。

但时至今日,不得不关注疫情给餐饮行业带来的影响。从捞王控股自身发展经历来看,2021年该公司在14个城市的81间餐厅因疫情影响,面临暂停营业或客流量减少的局面,这些受影响餐厅的收入同比下降17.7%。

其他同业公司也面临同样的困境。已在港股上市的两家火锅头部企业近年来大量关停门店,股价一路下跌。2021年,海底捞逐步关停了300家左右门店,呷哺呷哺则关闭了约230家门店。受此影响,同年海底捞亏损约38亿元,呷哺呷哺亏损约2.95亿元,两家都在2022年发布了盈利预警。

《投资时报》研究员看到,自上市以来,海底捞市值蒸发4000多亿港元,呷哺呷哺股价从最高时的27港元/股一度跌到最低时的3港元/股,市值蒸发大约260亿港元。

不仅是“火锅股”,整个“餐饮股”都在经历着寒冬期。“茶饮第一股”奈雪的茶(2150.HK)上市后出现巨亏,股价从上市时的最高价一路狂跌到最低不足4港元/股;“国内酒馆第一股”海伦司(9896.HK)股价曾一度跌出9港元/股,最大跌幅近68%,市值蒸发了220多亿港元。

有业内人士分析,尽管火锅品类拥有庞大的年轻消费群体,但当前这一赛道竞争者众多,网红品牌也层不不穷,如何持续获得消费者青睐,对企业来说是个挑战。此外,由于更适合堂食,在疫情反复不断的情况下,餐饮品牌日常经营受到的冲击会更大。

能否顺利扩张?

除了大环境影响,捞王控股门店扩张或受自身产品特点掣肘。据招股书披露,作为粤式火锅领航者,捞王控股起家于上海,以长三角为核心辐射全国市场。在其150家餐厅中,有124家餐厅位于江浙沪地区,北方地区仅有9家门店,其中北京5家、山东3家、另外1家位于陕西。

这一现状并非偶然形成,消费者的饮食习惯或是一大原因。粤式火锅所标榜的汤底与目前大众消费市场以麻辣为主的口味偏好并不一致,尽管这一路线具有差异化特征,但或意味着其在部分市场的开拓存在较大困难。

此外,急速扩张过程中,食品安全也是一个不可忽视的问题。《投资时报》研究员从公开信息中看到,捞王控股在食品安全方面曾多次“踩红线”。

2018年,捞王(上海)餐饮管理有限公司瑞虹路店现场制作的“酥脆老油条”被监督采样,样品中硫酸铝钾的含量超过限量标准,虹口区市场监督管理局对该店进行了没收违法所得、罚款5万元的行政处罚;2019年,捞王(上海)餐饮管理有限公司杭州江汉路店被抽检出销售的一批次老豆腐山梨酸及其钾盐(以山梨酸计)不合格;2021年,捞王(上海)餐饮管理有限公司绍兴胜利东路店又被绍兴市越城区市场监管局披露,其2020年11月20日购进的1.5公斤小米椒镉项目不符合GB2762-2017《食品安全国家标准食品中污染物限量》要求。

需要注意的是,食品安全对于餐饮企业至关重要,虽然捞王控股在招股书中表示,公司在食品安全及质量方面坚持严格标准,在食材采购、供应商甄选和物流运营方面都有严格把控,截至最后实际可行日期,公司80%门店取得食品安全A级评级,远高于10%的行业水平。但频繁出现的添加剂超标问题不可小觑,此问题或将给公司带来声誉风险,并降低消费者对其信任度。(李璐)

相关推荐

-

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391 -

天天时讯:青岛医改:“一升一降”破解看病难

天天时讯:青岛医改:“一升一降”破解看病难 -

当前热文:一天喝百余吨啤酒废液,洗出30万吨清水!

当前热文:一天喝百余吨啤酒废液,洗出30万吨清水! -

世界新动态:飒!铁骑练兵

世界新动态:飒!铁骑练兵 -

环球微动态丨年化利率最低3.85%!青岛公积金联合银

环球微动态丨年化利率最低3.85%!青岛公积金联合银 -

焦点短讯!小鱼山览秋

焦点短讯!小鱼山览秋 - 当前快看:青岛市城市管理局走进同源丰燃气有限公司

-

世界滚动:天清云淡

世界滚动:天清云淡 -

【独家焦点】李沧区源头路改造项目规划公示 建设商

【独家焦点】李沧区源头路改造项目规划公示 建设商 -

快资讯:新增公办幼儿园14所!市北区实施“三项工程

快资讯:新增公办幼儿园14所!市北区实施“三项工程 -

每日动态!寒衣节祭扫需提前预约!青岛市殡仪馆:将

每日动态!寒衣节祭扫需提前预约!青岛市殡仪馆:将 -

全球观天下!创城在行动|规范秩序促文明,市北区双

全球观天下!创城在行动|规范秩序促文明,市北区双 -

天天热讯:青岛老爸为女儿婚礼苦练普通话走红网络

天天热讯:青岛老爸为女儿婚礼苦练普通话走红网络 -

短讯!即墨区综合行政执法局志愿服务沉基层,疫情防

短讯!即墨区综合行政执法局志愿服务沉基层,疫情防 -

天天快讯:家门口养老 市南区社区养老服务站集中开业

天天快讯:家门口养老 市南区社区养老服务站集中开业 - 世界滚动:胶州市综合行政执法局筑牢秸秆禁烧“防火

热点图集

-

世界热门:2022年10月22日21时离湖北孝感人员最新规

世界热门:2022年10月22日21时离湖北孝感人员最新规 -

世界短讯!2022年10月22日21时离湖北鄂州人员最新规

世界短讯!2022年10月22日21时离湖北鄂州人员最新规 -

当前热讯:2022年10月22日21时离湖北襄阳人员最新规

当前热讯:2022年10月22日21时离湖北襄阳人员最新规 -

观速讯丨美国正同时应对8个奥密克戎变异株 或暴发

观速讯丨美国正同时应对8个奥密克戎变异株 或暴发 -

环球实时:A股再迎回购潮!市场底部已显现?回顾历

环球实时:A股再迎回购潮!市场底部已显现?回顾历 -

当前简讯:2022年10月22日21时离湖北荆门人员最新规

当前简讯:2022年10月22日21时离湖北荆门人员最新规 -

当前关注:2022年10月22日21时今天出入湖北宜昌最新

当前关注:2022年10月22日21时今天出入湖北宜昌最新 -

33.93亿元!北京华润橡树湾项目开发商100%股权挂牌

33.93亿元!北京华润橡树湾项目开发商100%股权挂牌 -

世界速读:【深交所:未向券商、基金进行窗口指导】

世界速读:【深交所:未向券商、基金进行窗口指导】 - 世界热文:33.93亿元!北京华润橡树湾项目开发商100

- 天天热资讯!【13只增强策略ETF产品获证监会接收材

-

当前简讯:沪深交易所:未向券商、基金窗口指导,不

当前简讯:沪深交易所:未向券商、基金窗口指导,不 -

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海 -

全球最资讯丨哈尔滨市全力保障百姓住暖屋

全球最资讯丨哈尔滨市全力保障百姓住暖屋 - 每日看点!境内交易所窗口指导券商、基金交易?上交

-

今日最新!钢价跌破4000!螺纹钢跌近100!下周钢价

今日最新!钢价跌破4000!螺纹钢跌近100!下周钢价