海能技术再获新进展:北交所IPO申请获受理 市值不低于2亿

公司招股书显示,海能技术是专业从事实验分析仪器的研发、生产、销售的高新技术企业,是为食品营养与安全检测、药物及代谢产物分离分析、农产品及加工制品质量与安全检测、环境污染物监测、大学及职业院校科研与教学提供分析仪器及方法的科学仪器服务商。

值得注意的是,公司是一家技术驱动型国家级专精特新“小巨人”企业。

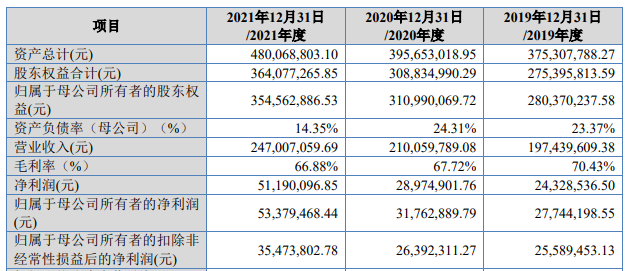

财务数据显示,2019年至2021年,海能技术分别实现营业收入1.97亿元、2.1亿元、2.47亿元;实现归属于母公司所有者的净利润2774.42万元、3176.29万元、5337.95万元。

海能技术系在全国股转系统连续挂牌满12个月的创新层挂牌公司,根据《北京证券交易所股票上市规则》,选择的具体上市标准为“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”。

公司本次募集资金扣除发行费用后的净额全部用于海能技术北京实验室分析仪器研发项目、海能技术济南研发中心建设项目、苏州新仪科学仪器有限公司微波样品前处理平台研发及生产项目、海能技术生产基地智能化升级改造项目和补充流动资金。合计拟募资资金为3.02亿元。

截至招股说明书签署日,海能技术董事长王志刚直接持有公司15,616,920股股份,占公司总股本的21.86%,为公司控股股东、实际控制人。

针对本次北交所IPO,海能技术在招股书中坦言存在下列风险:

(一)创新风险

为应对实验分析仪器行业日益增长的市场规模与竞争压力,不断提升自身的研发能力和技术储备,扩充产品品类、优化产品结构,发行人建立了完善的技术研发体系,长期保持持续的科技创新投入,取得了多项具有自主知识产权的核心技术。

报告期内,发行人各期研发费用分别为2,615.28万元,3,154.02万元和3,327.42万元,研发费用占营业收入的比例分别为13.25%,15.01%和13.47%,均超过10%。未来若发行人产品技术的创新研发失败,或者新技术未能实现产业化、新产品达不到预期的效益,将导致发行人科技创新投入不能取得预期回报,进而可能对发行人的经营业绩、核心竞争力和持续发展产生不利影响。

(二)市场开拓风险

发行人主要产品具备使用周期较长等特点,同时科研机构、高等院校等事业单位用户受财政预算的约束性限制较强,因此同一用户重复购买同一类型产品的时间周期相对较长。另外,下游用户分布领域较为广泛,涵盖食品、医药、农林水产、环境、第三方检测、化工、科研与教育等多个领域。

发行人的高效液相色谱仪产品处于市场初步推广阶段,技术上仍在不断升级、迭代、拓展过程中,品牌认可度也需要逐步积累。若发行人产品研发速度跟不上下游市场需求的变化,在新领域和新客户的拓展上未能达到预期效果,国家和地方政府的相关产业政策和财政预算安排出现重大变动,都可能对发行人相关产品及服务的销售产生不利影响,进而影响经营能力和盈利水平。

(三)市场竞争风险

相较于丹麦福斯(FOSS)、德国艾力蒙塔(ELEMENTAR)、美国CEM、意大利迈尔斯通(Milestone)、日本岛津(SHIMADZU)、美国赛默飞世尔(ThermoFisher)、美国安捷伦(Agilent)等国际知名仪器厂商,发行人在收入规模、产品技术、研发实力和品牌知名度等方面存在一定差距。

在国内市场,发行人与此类进口厂商直接竞争,因此,发行人需根据市场变化和行业发展趋势,不断提升产品创新与研发实力,不断提高服务效率及服务水平,才能在快速变革的市场环境中保持竞争实力,并缩小与国际龙头企业的差距。如果未来公司不能抓住目前行业发展机遇,准确把握行业发展趋势或正确应对市场竞争状况出现的突然变化,将可能会面临实力被削弱、市场拓展受限、市场占有率受挤压等风险。

(四)新型冠状病毒肺炎疫情对公司经营造成不利影响的风险

2020年初,国内突发新冠疫情,为控制疫情的迅速扩散,在党中央、国务院的指挥与部署下,各地政府均出台了严格有效的防疫管控措施,公司也通过延迟复工、远程办公等方式严格落实、积极应对,较好地降低了疫情对公司日常运行的影响程度。

尽管目前国内的疫情状况已经得到有效控制,但部分地区仍呈现局部复发情况,如果疫情不断反复、或者出现新的变异毒株等导致供应链紧张、客户经营受影响,仍可能对公司经营产生不同程度的影响,对公司应收款项回收、产品采购、业务拓展等方面带来阶段性的不利影响。

(五)控制权变动风险

截至本招股说明书签署日,公司控股股东、实际控制人王志刚先生直接持有公司15,616,920股股份,占公司总股本的21.86%。

本次公开发行完成后,公司实际控制人持股比例进一步降低,预计将控制公司16.54%的股权。实际控制人控制的发行人股权比例较低,一方面可能影响公司股东大会对重大事项决策的效率;同时,若今后公司发生重大重组、收购等事项,公司的实际控制权可能出现变动,可能对公司的人员管理、业务发展和经营业绩产生不利影响。

(六)商誉减值风险

2015年,发行人收购了上海新仪100%股权,构成非同一控制下企业合并。2021年12月,发行人及其子公司收购海能吉富75%的认缴出资额,从而实现控制海能吉富及其子公司香港海能、英国IMSPEX和德国G.A.S.。

截至2021年12月末,发行人因上述合并形成的商誉账面价值为8,040.97万元。如果未来上述被收购企业经营状况不达预期,则可能存在商誉减值的风险,进而对发行人的经营业绩产生不利影响。(王燕鸽)

相关推荐

-

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391

【世界报资讯】秋粮丰收在望!青岛秋粮收获面积391 -

天天时讯:青岛医改:“一升一降”破解看病难

天天时讯:青岛医改:“一升一降”破解看病难 -

当前热文:一天喝百余吨啤酒废液,洗出30万吨清水!

当前热文:一天喝百余吨啤酒废液,洗出30万吨清水! -

世界新动态:飒!铁骑练兵

世界新动态:飒!铁骑练兵 -

环球微动态丨年化利率最低3.85%!青岛公积金联合银

环球微动态丨年化利率最低3.85%!青岛公积金联合银 -

焦点短讯!小鱼山览秋

焦点短讯!小鱼山览秋 - 当前快看:青岛市城市管理局走进同源丰燃气有限公司

-

世界滚动:天清云淡

世界滚动:天清云淡 -

【独家焦点】李沧区源头路改造项目规划公示 建设商

【独家焦点】李沧区源头路改造项目规划公示 建设商 -

快资讯:新增公办幼儿园14所!市北区实施“三项工程

快资讯:新增公办幼儿园14所!市北区实施“三项工程 -

每日动态!寒衣节祭扫需提前预约!青岛市殡仪馆:将

每日动态!寒衣节祭扫需提前预约!青岛市殡仪馆:将 -

全球观天下!创城在行动|规范秩序促文明,市北区双

全球观天下!创城在行动|规范秩序促文明,市北区双 -

天天热讯:青岛老爸为女儿婚礼苦练普通话走红网络

天天热讯:青岛老爸为女儿婚礼苦练普通话走红网络 -

短讯!即墨区综合行政执法局志愿服务沉基层,疫情防

短讯!即墨区综合行政执法局志愿服务沉基层,疫情防 -

天天快讯:家门口养老 市南区社区养老服务站集中开业

天天快讯:家门口养老 市南区社区养老服务站集中开业 - 世界滚动:胶州市综合行政执法局筑牢秸秆禁烧“防火

热点图集

-

世界热门:2022年10月22日21时离湖北孝感人员最新规

世界热门:2022年10月22日21时离湖北孝感人员最新规 -

世界短讯!2022年10月22日21时离湖北鄂州人员最新规

世界短讯!2022年10月22日21时离湖北鄂州人员最新规 -

当前热讯:2022年10月22日21时离湖北襄阳人员最新规

当前热讯:2022年10月22日21时离湖北襄阳人员最新规 -

观速讯丨美国正同时应对8个奥密克戎变异株 或暴发

观速讯丨美国正同时应对8个奥密克戎变异株 或暴发 -

环球实时:A股再迎回购潮!市场底部已显现?回顾历

环球实时:A股再迎回购潮!市场底部已显现?回顾历 -

当前简讯:2022年10月22日21时离湖北荆门人员最新规

当前简讯:2022年10月22日21时离湖北荆门人员最新规 -

当前关注:2022年10月22日21时今天出入湖北宜昌最新

当前关注:2022年10月22日21时今天出入湖北宜昌最新 -

33.93亿元!北京华润橡树湾项目开发商100%股权挂牌

33.93亿元!北京华润橡树湾项目开发商100%股权挂牌 -

世界速读:【深交所:未向券商、基金进行窗口指导】

世界速读:【深交所:未向券商、基金进行窗口指导】 - 世界热文:33.93亿元!北京华润橡树湾项目开发商100

- 天天热资讯!【13只增强策略ETF产品获证监会接收材

-

当前简讯:沪深交易所:未向券商、基金窗口指导,不

当前简讯:沪深交易所:未向券商、基金窗口指导,不 -

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海

当前速递!容积率约1.1,浦东康桥稀缺纯低密住区,海 -

全球最资讯丨哈尔滨市全力保障百姓住暖屋

全球最资讯丨哈尔滨市全力保障百姓住暖屋 - 每日看点!境内交易所窗口指导券商、基金交易?上交

-

今日最新!钢价跌破4000!螺纹钢跌近100!下周钢价

今日最新!钢价跌破4000!螺纹钢跌近100!下周钢价